LB: bankai turėtų siūlyti būsto paskolas fiksuoti bent 5 metams

Lietuvoje vyraujant būsto paskoloms už kintamas palūkanas, Lietuvos bankas (LB) siūlo įpareigoti komercinius bankus ir kitus paskolų davėjus pasiūlyti žmonėms alternatyvą – bent penkeriems metams fiksuotas palūkanas.

LB valdybos pirmininko Gedimino Šimkaus teigimu, Lietuvoje beveik visos būsto paskolos suteikiamos su kintamomis palūkanomis, taip riziką dėl jų didėjimo perkeliant paskolų gavėjams. Jis pabrėžė, kad nėra vienareikšmiško atsakymo, kurios palūkanos yra naudingesnės, tačiau vartotojai turi turėti galimybę rinktis.

„Lietuvos bankas neskatina rinktis fiksuotas ar kintamas palūkanų normas – vartotojas pats sprendžia, bet turi būti užtikrinta vartotojui reali galimybė rinktis jam labiausiai tinkamą produktą ir pateikta informacija apie vieno ar kito pasirinkimo rezultatą“, – spaudos konferencijoje antradienį sakė G. Šimkus.

Centrinis bankas pabrėžia, kad fiksuota palūkanų norma taip pat turėtų būti pagrįsta, atitinkanti rinkos tendencijas.

„Pagrįsta – tai remiantis visiems suprantama, prieinama rinkų informacija, tą pagrindimą, akivaizdu, niekas neseks ir nekontroliuos tokiu būdu, bet tai, kas akivaizdžiai yra neteisinga ir neobjektyvu, bus galima reaguoti ir norėtume, kad tai būtų įtvirtinta įstatymu“, – sakė G. Šimkus.

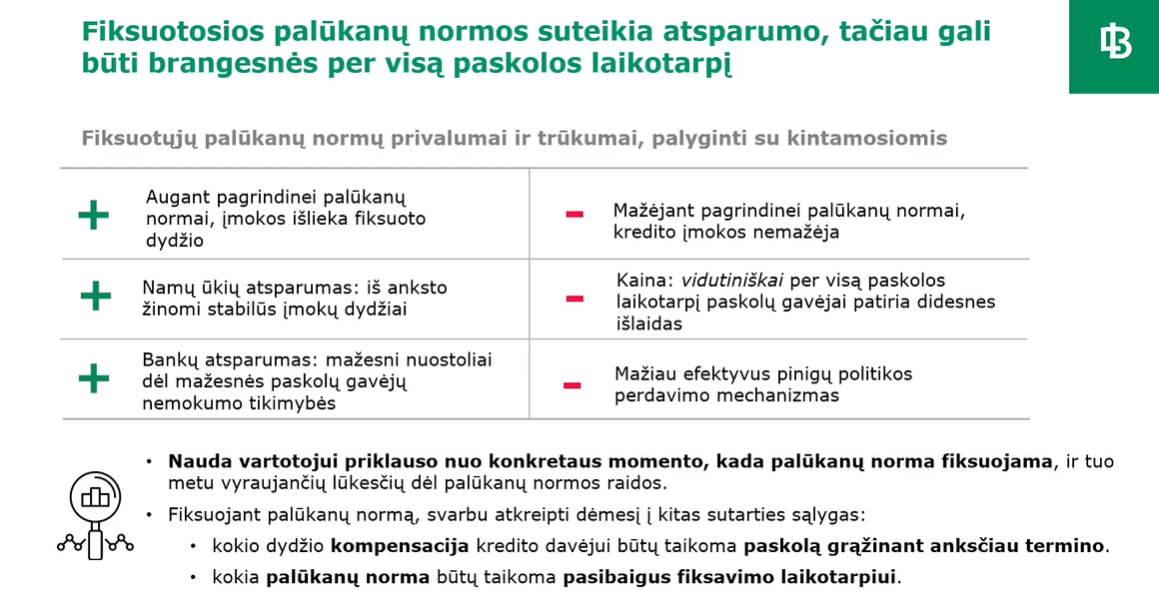

LB teigimu, fiksuotų palūkanų kaina Lietuvoje yra viena didžiausių euro zonoje – naujoms paskoloms 2022 metais ji buvo vidutiniškai 1 proc. punktu didesnė už euro zonos vidurkį, o bankai nėra linkę aktyviai siūlyti tokių palūkanų.

Lietuvoje 96 proc. būsto paskolų yra su kintamomis, o 4 proc. – fiksuotomis palūkanomis.

Paskolos su kintamomis palūkanomis dominuoja ir kitose Baltijos šalyse, Suomijoje, Švedijoje. Tuo metu palūkanų fiksavimas ypač populiarus šalyse, kur finansų sektorius yra didelis ir gerai išsivystęs, pavyzdžiui, Prancūzijoje, Vokietijoje – jose naujos bent tam tikram laikui fiksuotų palūkanų paskolos sudaro daugiau kaip 85 procentus.

Be kita ko, LB siūlo, kad sutarties keitimo mokestis, keičiant kintamos palūkanų normos maržą, negalėtų būti didesnis nei naujos sutarties su tuo pačiu banku mokestis.

LB taip pat siūlo sukurti viešai prieinamą nepriklausomą alternatyvų skaičiuoklę, skelbti maržų ir palūkanų normų sklaidos statistiką, sukurti priemonę kliento ir rinkos sąlygų palyginimui.

Centrinio banko teigimu, Lietuvoje nėra paplitęs būsto paskolų refinansavimas, nors pastaraisiais metais mažėjus maržoms, jis gali būti naudingas vartotojams. Anot G. Šimkaus, siūloma sumažinti refinansavimo ir palūkanų maržos peržiūros sąnaudų naštą vartotojui.

„Nustatyti, kad refinansavimo išlaidų sumą gali finansuoti paskolą refinansuojantis bankas, refinansavimui reikalinga išlaidų suma būtų suteikiama refinansuojančio banko ir būtų įtraukiama į naują kreditą“, – sakė G. Šimkus.

„Tuomet vartotojas gali aiškiai suprasti – turiu tokią paskolą, jos palūkanų normos štai tokios, kai refinansuosiu, nepridedant man savų lėšų, sąlygos bus kitokios ir labai aiškiai bus galima palyginti, matyti, neįsitraukiant papildomų lėšų, jų pinigų vertės laike klausimus ir panašiai“, – pridūrė jis.

LB teigimu, paskolų refinansavimas yra aktualus tiems žmonėms, kurie sutartis sudarė 2018–2021 metais, kai maržos buvo didesnės. Tokios paskolos sudaro 44 proc. viso būsto paskolų portfelio.

LB atliktos apklausos duomenimis, refinansavimo prieinamumą riboja jo sąnaudos, proceso sudėtingumas ir informacijos apie šią galimybę trūkumas.

Be to, bankai turėtų informuoti klientus apie jiems palankias alternatyvas, pavyzdžiui, palūkanų maržos dydį.

LB duomenimis, fiksuotų ir kintamų palūkanų būsto paskolų populiarumas ES šalyse labai skiriasi – mažų palūkanų laikotarpiu (2011–2022 metais) daugumoje euro zonos šalių gyventojai dažniau rinkosi fiksuoti palūkanas ilgiau nei vieneriems metams, o Lietuvoje vis labiau vyravo paskolos su kintama norma.

Lietuvos bankas kviečia visas suinteresuotas šalis iki birželio 12 dienos išsakyti nuomonę dėl pasiūlymų.

Šaltinis: BNS

Naujienų agentūros BNS informaciją atgaminti visuomenės informavimo priemonėse bei interneto tinklalapiuose be raštiško UAB „BNS“ sutikimo draudžiama.