Augantis nuosavo būsto neturinčių gyventojų skaičius – galimybė ir galvasopis rinkai

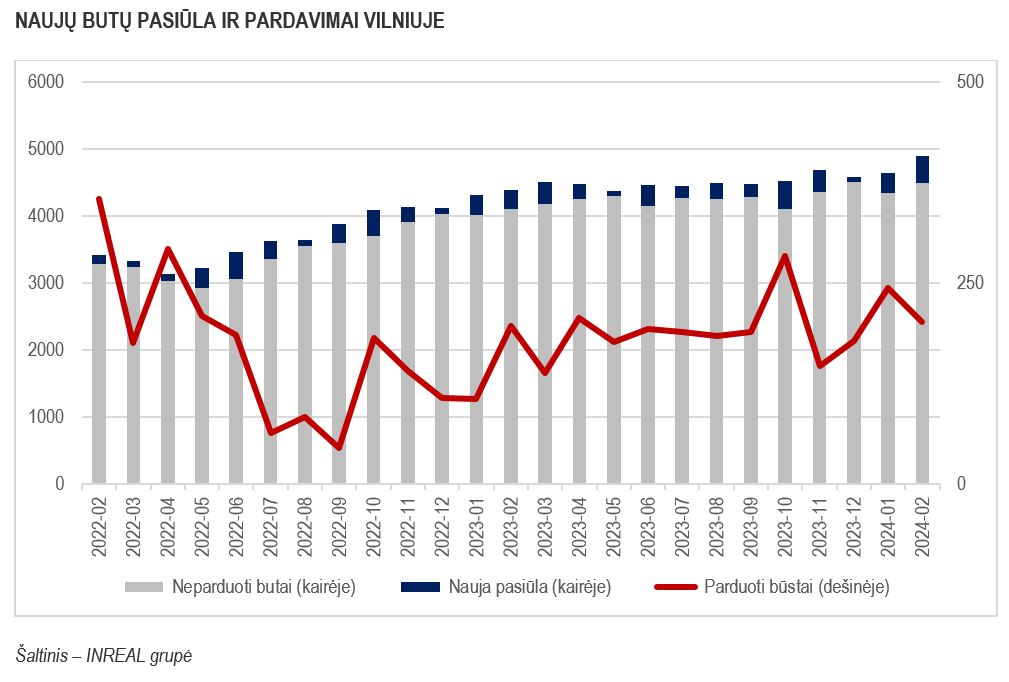

„2024 metų pradžioje Vilniaus būsto rinka išlieka sąlyginai stabili. Nauji projektai ir išankstiniai pardavimai juose retkarčiais suformuoja aktyvumo šuoliukus, rodančius nors ir nedidelį, bet teigiamą pokytį, vertinant laikotarpį nuo 2022 metų vidurio, kuomet rinka buvo pasiekusi „dugną“. Sumažėjęs būsto įperkamumas apribojo gyventojų galimybes, tačiau įvairūs komerciniai gyvenamojo turto nuomos projektai sukūrė sąlygas toliau augti miesto gyventojų skaičiui, ir tai tampa rinkos galvasopiu.

Viena vertus, didesnis potencialių pirkėjų skaičius yra palankus turto pardavėjams, ypač dėl didesnių plėtros kaštų. Kita vertus, žvelgiant iš pirkėjų perspektyvos, jeigu pasiūla rinkos atsigavimo atveju bus ribota, be galimybės pasiūlyti naujus projektus, bent jau brėžiniuose, pirkėjams teks konkuruoti dėl būsto, mokėti kiek brangiau, o dalis potencialių pirkėjų ir toliau negalės būsto įsigyti. Vystytojai šiame etape negali pasiūlyti perteklinės pasiūlos trumpuoju laikotarpiu, nes „šiandien ir rytoj“ būsto yra pakankama, tačiau galimybė greitai pasiūlyti naujus projektus yra labai svarbi“, – sako „Inreal“ investicijų ir analizės vadovas Tomas Sovijus Kvainickas.

2024-ųjų vasarį „Inreal“ fiksavo 202 suminius pardavimus (243 nauji susitarimai, 41 grąžinimas) Vilniaus miesto pirminėje būsto rinkoje – 17 proc. mažiau nei 2024 metų sausį (atitinkamai: 244, 272, 28), bet 3 proc. daugiau nei 2023-ųjų vasarį (atitinkamai: 197, 221, 24). Į stebėjimus įtraukti 403 nauji objektai – trečdaliu daugiau nei sausį (304) ir beveik pusantro karto daugiau nei pernai tuo pačiu laikotarpiu (277). Stebimų objektų skaičius per mėnesį padidėjo 5 proc., nuo 4641 iki 4893, ir yra apie 11 proc. didesnis nei 2023 metų vasarį (4309). Rezervuotų būstų skaičius ūgtelėjo nuo 981 iki 1050. Šiek tiek mažesni mėnesio pardavimai ir tolesnis pasiūlos augimas lėmė balanso rodiklio reikšmės didėjimą nuo 1,58 iki 1,64.

Naujų būstų kainų tendencijos išlieka panašios. Vertinant pasiūloje jau buvusių būstų kainos, jos buvo mažintos 72 atvejais, didintos – 116, o 2252 atvejais kainos nesikeitė (vertinti tik tie kainų pokyčiai, kuomet būstas ir vasario, ir sausio mėnesį projekto svetainėje buvo žymimas kaip „laisvas“). Kainų korekcijos ir pasiūlos struktūros pokyčiai lėmė, kad ekonominiame segmente vidutinė kaina padidėjo nuo 2769 iki 2791 Eur/kv.m., vidutiniame – nuo 3936 iki 4089 Eur/kv.m. Naujos pasiūlos įtaka ypač pastebima prestižiniame segmente, čia kaina padidėjo nuo 5425 iki 6827 Eur/kv.m. Dera priminti, kad prestižinis segmentas yra vienas mažiausių, ir tokių projektų kainos dažnai nėra nurodomos vystytojų svetainėse, todėl pavieniai, ir ypač didesni, projektai gali reikšmingai paveikti kainų vidurkį. Nedideli kainų pokyčiai fiksuoti ir loftų segmente, nuo 2746 iki 2846 Eur/kv.m, bei kotedžų segmente – nuo 2145 iki 2157 Eur/kv.m.

„Vertinant išimtinai rinkos veiksnius, tikėtina, kad 2024 – 2025 metais būsto kainos dar gali augti, nes vis didesnė projektų dalis bus A++ klasės, bus gauti statybos leidimai projektams iš valstybės nuomojamoje žemėje, kuomet nuomos teisė buvo įgyta iki apmokestinimo, beveik visiems projektams bus taikomas infrastruktūros mokestis, prisidės ir papildomi priedangų įrengimo kaštai didesniems daugiabučiams. Žinoma, kokia dalis kaštų galės būti perkelta pirkėjams, didele dalimi lems ir pasiūlos bei paklausos santykis“, – teigia T.S. Kvainickas.

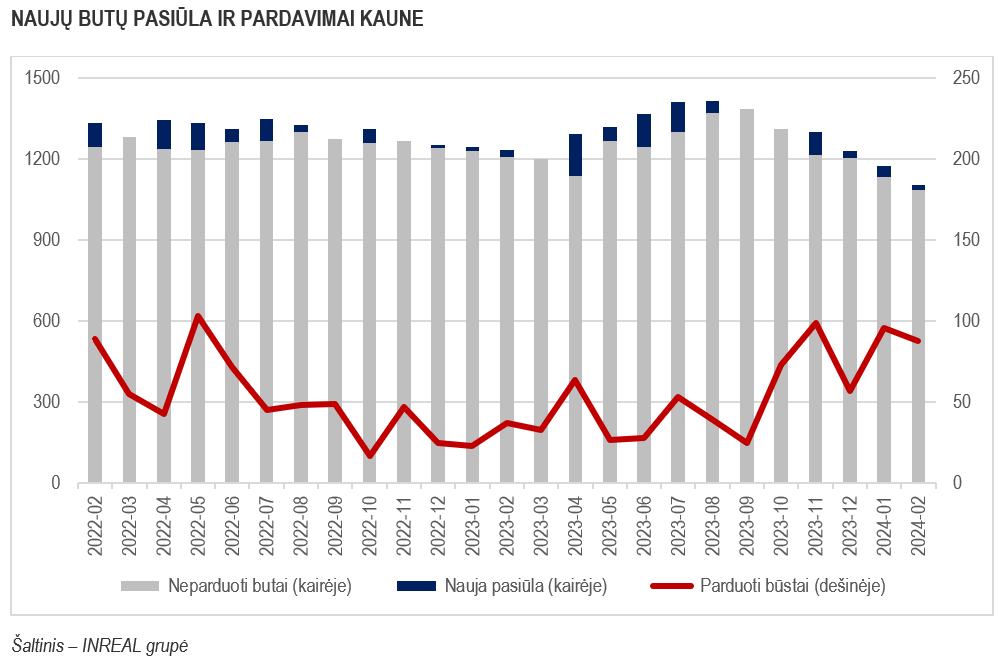

Vasario mėnesį Kauno pirminėje būsto rinkoje „Inreal“ fiksavo 88 suminius pardavimus (93 nauji susitarimai, 5 grąžinimai) – 8 proc. mažiau nei 2024-ųjų sausį (atitinkamai: 96, 101, 5), ir daugiau nei dvigubai viršijo 2023-ųjų vasario rezultatus (atitinkamai: 37, 40, 3). Didelė dalis pardavimų vasarį įvyko viename sostinės kotedžų projektų. Tikėtina, kad tai įvyko ne per vieną mėnesį, tiesiog vienu metu buvo „parduotais“ pažymėti buvę rezervuoti būstai. Į stebėjimus įtrauktas 21 naujas objektas – dvigubai mažiau nei prieš mėnesį (43) ir kiek mažiau nei prieš metus (26). Bendras pasiūlos kiekis sumažėjo nuo 1176 iki 1105, tačiau rezervuoto būsto dalis išliko nepakitusi – 457.

„Rinkos balanso rodiklis Kaune pasikeitė iš 1,26 į 1,11, ir formaliai rinka įžengė į subalansuotą būseną. Kita vertus, sandorių skaičius 10 tūkst. gyventojų Kaune išlieka žemesnis nei Vilniuje, todėl rinkos balansas yra pasiektas žemo aktyvumo sąlygomis. Kauno mieste tai nėra neįprasta, nes poreikis naujam būsto fondui formuojasi palengva. Gyventojų skaičiaus pokytis laikinojoje sostinėje nors ir yra teigiamas, tačiau augimas trunka tik apie penkmetį, ir iki plataus masto karo Ukrainoje pradžios tesiekė 2016 metų lygį“, – sako T.S. Kvainickas.

Vasario mėnesį Kaune „Inreal“ fiksavo 39 kainų didinimo ir 3 kainų mažinimo atvejus. Ekonominės klasės būstas per mėnesį šiek tiek atpigo, nuo 1930 iki 1926 Eur/kv.m, vidutinės klasės – pabrango nuo 2823 iki 2971 Eur/kv.m, prestižinės klasės naujo būsto kainos šiek tiek ūgtelėjo, nuo 4006 iki 4029 Eur/kv.m. Kotedžai brango nuo 1571 iki 1711 Eur/kv.m, o loftų segmente kainos nesikeitė, ir išliko 2123 Eur/kv.m vidurkis.

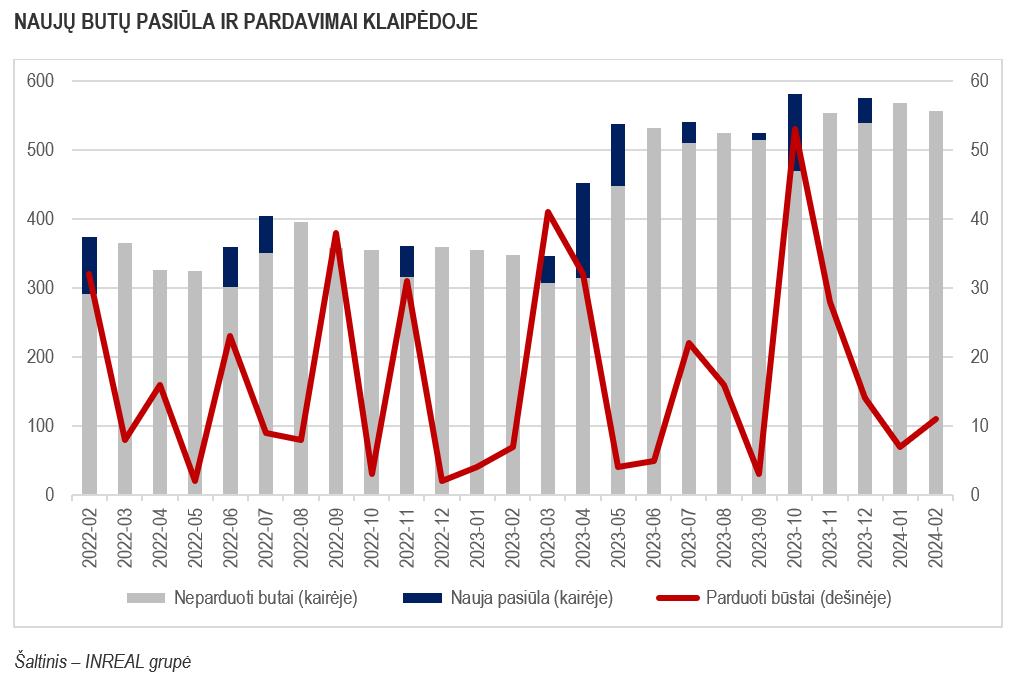

Klaipėdoje vasaris išliko ramus. Pirkėjai įsigijo 11 būstų (11 naujų susitarimų, 0 grąžinimų), kas formaliai yra dviem trečdaliais daugiau nei 2024 metų sausį ar praėjusių metų vasarį (atitinkamai: 7, 7, 0). Nauja pasiūla nefiksuota. Pasiūloje esančio būsto kiekis per mėnesį sumažėjo 2 proc., nuo 568 iki 557, ir buvo 60 proc. didesnis nei prieš metus (348). Rezervuotų būstų pasiūloje padidėjo nuo 223 iki 224. Menkas rinkos aktyvumas vėl padidino rinkos balanso rodiklio reikšmę, nuo 2,23 iki 2,36. Per mėnesį fiksuoti 7 kainų padidėjimo atvejai uostamiesčio būsto projektuose, o pasiūloje esančio būsto kainos keitėsi tik vidutiniame segmente – nuo 2616 iki 2618 Eur/kv.m. Ekonominiame segmente kaina išliko apie 1783 Eur/kv.m, prestižiniame – 6796 Eur/kv.m, kotedžų – 1769 Eur/kv.m.